Hoe komt de premie van jouw zorgverzekering tot stand?

Elk jaar berekenen zorgverzekeraars opnieuw de premie van de zorgverzekering. Wij vertellen je graag hoe wij dat doen. Om de premie te bepalen kijken wij onder andere naar de zorgkosten, hoeveel het kost om de zorgverzekering uit te voeren en de hoogte van het eigen risico.

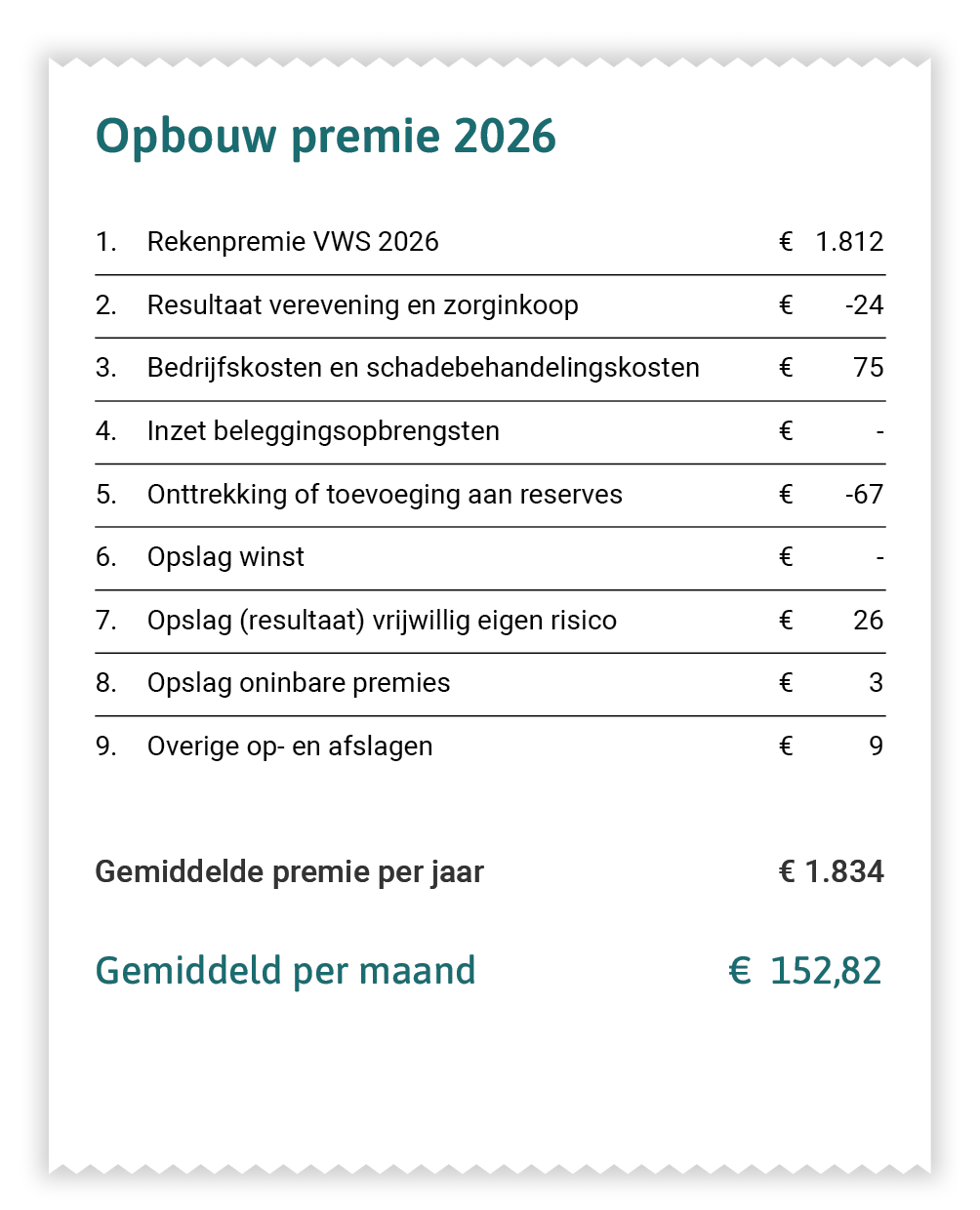

Hoe is jouw jaarpremie* opgebouwd in 2026?

In het onderstaand rekenvoorbeeld zie je hoe de jaarpremie is opgebouwd.

Een tabel waarin we laten zien hoe de premie tot stand komt. Hieronder leggen we uit hoe het precies zit.

Een tabel waarin we laten zien hoe de premie tot stand komt. Hieronder leggen we uit hoe het precies zit. Samen bereiken we meer

We zijn een coöperatie en willen geen winst maken. Van jouw premie gaat 97% direct naar de zorg. En 20% daarvan gaat naar innovatieve oplossingen in de zorg. Mooi toch?

Hieronder vertellen wij je meer over de opbouw van jouw jaarpremie* in 2026.

1. Rekenpremie 2026 (overheid)

Het ministerie van Volksgezondheid, Welzijn en Sport maakt ieder jaar met Prinsjesdag de rekenpremie bekend. Het ministerie baseert deze premie op de kosten van de zorg die zij in het komende jaar verwacht en berekent wat dat per premiebetaler betekent. Voor 2026 verwachtte het ministerie een toename van de zorgkosten, onder andere door looninflatie, vergrijzing en medische ontwikkelingen. De rekenpremie bevat alléén de zorgkosten. De rekenpremie houdt geen rekening met het inkoopvoordeel dat zorgverzekeraars behalen door afspraken te maken met zorgverleners (zie ook 2) en ook niet met bedrijfskosten (zie 3) van zorgverzekeraars.

2. Resultaat zorginkoop en verevening

VGZ maakt afspraken met zorgverleners zoals huisartsen, ziekenhuizen en apothekers. Dat noemen we zorginkoop. De afspraken gaan over de kwaliteit van de zorg, hoe de zorgverlener met de klant omgaat en de kosten. Als we zorg van goede kwaliteit tegen een gunstige prijs inkopen en zorgen dat mensen dichtbij huis en snel geholpen worden, hoeven we minder geld uit te geven. Zo kunnen de premies lager blijven. Ook werken we samen met zorgverleners aan vernieuwingen voor betere zorg en verlaging van de kosten. Zo blijft de zorg betaalbaar en is er genoeg geld voor de zorg die je nodig hebt. Nu, maar ook in de toekomst.

Daarnaast krijgt iedere zorgverzekeraar een bijdrage uit het Zorgverzekeringsfonds. Dit is de zogenaamde ‘vereveningsbijdrage’. Deze bijdrage is gebaseerd op de samenstelling van alle verzekerden van de zorgverzekeraar. Met behulp van de bijdrage kunnen zorgverzekeraars voor al hun verzekerden dezelfde premie rekenen. Dus ongeacht hun gezondheid of leeftijd.

3. Bedrijfskosten

Bedrijfskosten zijn de kosten die VGZ maakt om haar verzekerden een goede verzekering te kunnen bieden. Dus om goede zorg voor een betaalbare prijs in te kopen voor haar verzekerden. Maar ook om verzekerden goed te kunnen informeren over hun verzekering en de vergoedingen. Daarvoor hebben we goed personeel nodig en betrouwbare automatisering. Ook kosten voor de gebouwen vallen onder bedrijfskosten. Schadebehandelingskosten zijn de kosten die VGZ maakt om de declaraties af te wikkelen. VGZ kijkt voortdurend naar mogelijkheden om haar kosten verder te verlagen.

4. Inzet beleggingsopbrengsten

VGZ beheert de premiegelden die zij van haar verzekerden ontvangt op een verantwoorde en toekomstbestendige manier. VGZ spreidt daarom de risico’s. Het grootste deel van de beleggingen zit in vastrentende waarden. Omdat opbrengsten uit beleggingen onzeker zijn, verwerkt VGZ in 2026 geen toekomstig rendement uit beleggingen in de premie.

5. Onttrekking of toevoeging aan reserves

Zorgverzekeraars moeten van de overheid een financiële reserve hebben. Dit om onverwachte tegenvallers in de toekomst op te kunnen vangen. Doordat de zorg in Nederland jaarlijks duurder wordt, moeten ook de reserves ieder jaar een beetje stijgen. De hoogte van de reserves is gelijk aan de zorgkosten die we in drie maanden uitkeren aan al onze verzekerden.

Wanneer VGZ meer inkomsten heeft dan uitgaven, kan zij een deel van dit positieve resultaat (de winst) teruggeven aan de verzekerden. Dit gebeurt dan via een verlaging van de premie. Er is dan sprake van een onttrekking aan reserves.

6. Opslag winst

Verzekeraars die gericht zijn op het maken van winst, rekenen een winstopslag bij de berekening van de premie. Maar VGZ heeft géén winstoogmerk en geen aandeelhouders. VGZ rekent dus ook geen winstopslag door in de premie.

7. Vrijwillig eigen risico

Verzekerden krijgen korting als ze naast het wettelijk verplicht eigen risico een vrijwillig eigen risico nemen. Deze kortingen worden als opslag op de rekenpremie opgenomen in de premie.

8. Oninbare premies

Niet iedereen betaalt de zorgpremie. Zorgverzekeraars moeten inkomsten die ze mislopen verrekenen in de premie.

*De hier genoemde premie is het gemiddelde van alle premies van de basisverzekeringen die VGZ biedt. De verschillen komen voort uit de specifieke afspraken per collectiviteit, de keuzevrijheid in het zorgaanbod en de inrichting van de dienstverlening.